За последние два десятилетия цифровые технологии преобразили общество в беспрецедентных масштабах и сегодня именно цифровые технологии обладают потенциалом для широкомасштабных социальных изменений и экономического прогресса.

Соответственно, для процветания в эпоху цифровых технологий странам стало крайне важно понимать экономическую конструкцию, основанную на цифровых технологиях, которая также известна как цифровая экономика, и конечно же отвечать ее требованиям.

По данным Всемирного банка за 2022 год, цифровая экономика составляет более 15% мирового ВВП и за последние десять лет росла в 2,5 раза быстрее, чем ВВП физического мира.

Ускоренные инвестиции в цифровую трансформацию еще больше подстегнут создание продуктов, услуг и опыта с поддержкой цифровых технологий во всех отраслях, что значительно влияет на экономическое развитие, особенно по мере того, как страны по всему миру отходят от ресурсоориентированных экономических моделей.

Чтобы облегчить этот переход, национальные органы власти должны сосредоточить свои усилия и инвестиции на важнейших факторах цифровой экономики. Поэтому для продвижения цифровой экономики необходима надлежащая и эффективная политика. Вот шесть основных рекомендаций предоставленных Всемирным Экономическим Форумом, которые способствуют развитию цифровой экономики в государственном секторе:

- Вовлечение человеческого капитала;

- Защита местного цифрового бизнеса;

- Создание фонда национального благосостояния;

- Формирование политики всеобщего дохода;

- Разработка систем цифровых активов;

- Содействовать государственной интеграции.

Уровень развития цифровой экономики в Узбекистане

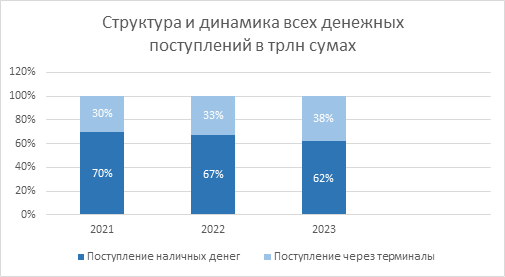

Согласно данным Центробанка, по итогам 2023 года общая сумма денежных поступлений в банки Узбекистана составила 669 трлн сумов, что на 28% больше по сравнению с 2022 годом (522 трлн).

Таким образом, поступления наличных денег в банки за год выросли на 20% то есть до 414 трлн сумов. Но несмотря на это, доля наличности упала с 66% до 62% (в 2021 году было 69%). Что касается поступлений через терминалы, то они увеличились на 44% — до 255 трлн сумов, а их доля — с 34% до 38% (в 2021 году — 31%).

Рисунок 1. Структура и динамика всех денежных поступлений в трлн сумах

составлено DERC на основе данных Центробанка

В 2023 году на банковские карты были зачислены 789 трлн сумов, что в 1,4 раза больше показателя предыдущего года. Поступившие на карты средства всё реже снимают в виде наличных: в 2019 году были обналичены 31,9% средств, в 2020 году — 34,4%, в 2021 году — 31,7%, в 2022 году — 26,9%, а в 2023 году — 24%.

Доля наличных денег в общей денежной массе (М2) по состоянию на 1 января текущего года составила 21,5%, что по сравнению с прошлым годом на 0,8% ниже после роста в 2022 году. В будущем процент безналичных платежей будет только расти так как для улучшения налогового администрирования планируется разработать проект постановления президента о дополнительных мерах по расширению использования услуг электронных платёжных систем.

С 1 апреля предлагается внедрить безналичный расчёт путём обязательного подключения к электронным платёжным системам следующих организаций:

- Бюджетные организации, оказывающие услуги населению;

- Юридические лица, реализующие нефтегазовую продукцию;

- Юридические лица, занимающиеся предоставлением имущества в аренду;

- Строительные организации, которые продают жильё физическим лицам. Платежи за квартиры планируется оформлять в безналичной форме с электронной счёт-фактурой.

Что касается состояния финтех сектора в Узбекистане, то она развивается стремительными темпами. Так за последние два года 61% инвестиций было направлено именно в эту сферу. В тоже время, уровень проникновения интернета в стране составляет 77%, уровень проникновения смартфонов 76% и проникновения электронной коммерции (доля розничной торговли) 2,2% процента.

На 2024 год в республике действуют 35 банков (10 из них – государственные), 3 национальных платежных оператора (Uzcard, HUMO, Qulay Pul), 49 платежных организаций, 3 цифровых банка, 10 крипто-магазинов, 2 крипто-биржи, и 2 крипто-депозитария. В тоже время, на территории страны в обращении насчитывается около 39,5 млн пластиковых карт, а это значит, что на душу населения приходится почти 1,1 пластиковая карта.

В целом, в стране наблюдается медленная цифровизации банков которая стимулирует рост популярности цифровых кошельков. Так же наблюдается все большая тенденция финтеха в стремлении стать «Супераппами» (многофункциональное мобильное приложение, которое дает доступ к продуктам и сервисам цифровой экосистемы).

Следует отметить высокий спрос населения на исламские финансы что приведет к стремительному росту данной сферы в ближайшие годы. Также отмечается значительный рост числа необанков, обслуживающих как физические, так и юридические лица с фокусом на МСБ.

Что касаться электронной коммерции, среди них BNPL (Купи сейчас – оплати потом) становится одним из главных драйверов роста рынка в целом. На сегодняшний день, порядка 45% заказов на Uzum Market оплачивается в рассрочку от Uzum Nasiya, что также создает дополнительные возможности для роста бизнеса поставщиков.

За последние несколько лет также увеличилось внимание со стороны правительства республики к развитию нормативно-правовой базы по отношению к крипто-валюте. Наблюдается контролируемое развитие крипто-индустрии, как альтернативного источника инвестирования как для населения, так и для бизнеса в целом.